Lectures by Jean-Éric Pelet

LE CNAM

NOTRE DAME du GRANDCHAMP

![]()

IUT PARIS DESCARTES

![]()

EMLV

![]()

Brest Business School

PSB

EM Normandie

ProCompta

![]()

LE CNAM

NOTRE DAME du GRANDCHAMP

![]()

IUT PARIS DESCARTES

![]()

EMLV

![]()

Brest Business School

PSB

EM Normandie

ProCompta

![]()

Reference : Wang, L., Huang, N., He, Y., Liu, D., Guo, X., Sun, Y., & Cheng, G. (2025). Artificial intelligence (AI) assistant in online shopping: A randomized field experiment on a livestream selling platform. Information Systems Research, 36(4), 2358–2374. https://doi.org/10.1287/isre.2023.0103

Key words: livestream selling • artificial intelligence (AI) • AI streaming assistant • human-AI interaction • product return • randomized field experiment.

Summary:

This article studies the impact of an AI-powered streaming assistant in livestream shopping platforms. The research investigates whether an AI assistant can help solve the tension between:

Development:

The study uses a large-scale randomized field experiment on a major Asian livestream shopping platform to examine how AI assistants affect:

Methodology : quantitative study

H1.aThe implementation of an AI streaming assistant during streaming sessions increases the number of purchases in livestream selling.

Hypothesis 1b. The implementation of an AI streaming assistant during streaming sessions decreases the number of purchases in livestream selling.

H2. The implementation of an AI streaming assistant during streaming sessions decreases product return rates in livestream selling

The study used:

Key findings:

AI assistants increase purchases

AI assistants reduce product return rates

AI reduces uncertainty in decision-making

AI works better for uncertain products

Reference :

Huang, Y., & Morozov, I. (2025). The Promotional Effects of Live Streams by Twitch Influencers. Marketing Science, 44(4), 916–932. https://doi-org.devinci.idm.oclc.org/10.1287/mksc.2022.0400

Keywords: influencer marketing, live streaming , video games

Summary :

The study examines whether live streams on Twitch actually increase the popularity and usage of video games.

The researchers used a quantitative empirical approach based on causal analysis and high-frequency data tracking.

Development:

The researchers aim to define the causal effect between live streaming and the number of people playing a game.

in order to do that they used a quantitative approach using instrumental variable (IV) strategy , generalized random forests (GRF) to study heterogeneous effects across game and finally econometric modeling to isolate the effect of streaming from normal fluctuations in game popularity.

Data was collected through Twitch streamings monitoring 60 000 Twitch streamers every 10 minutes over 8 months for 599 games

They recorded:

Key findings:

– Live streaming does increase Games usage with an estimated elasticity of 0.027.

however it weakened by about 30% every hour and disappeared after 7 hours.

-Sponsored streams are actually less effective than organic streams and consumers viewed sponsored promotions as less trustworthy. (organice streams had 6 times more usage than sponsored ones.)

Limitations:

The study focuses specifically on:

Therefore, results may not fully apply to:

Reference:

Choi, Y. S., Wu, Q., & Lee, J. Y. (2025). Can You Tolerate Influencer Marketing? An Empirical Investigation of Live Streaming Viewership Reduction related to Influencer Marketing. Journal of Business Research, 188. https://doi-org.devinci.idm.oclc.org/10.1016/j.jbusres.2024.115094

Keywords: Influencer Marketing, Live Streaming ,Persuasion Knowledge Model Propensity Score Matching (PSM), Real-Time Interaction

Summary:

this study suggests that influencer marketing within live streaming may lead to a decline in viewership

as viewers experience resistance toward sponsored content. Building on the persuasion knowledge model, we

analyze this phenomenon using streaming data from Twitch.tv and apply propensity score matching (PSM) to

assess viewership trends.

Development:

The article addresses two central research questions:

H1 :Influencer marketing in live streaming is associated with viewership reduction.

H2 Moderate levels of real-time interaction mitigate viewership reduction related to influencer marketing.

H3 Topic diversity attenuates viewership reduction related to influencer marketing.

H4 Negative content exacerbates viewership reduction related to influencer marketing.

Moderators :

-Real time interaction

-Topic diversity

-Content negativity

Methodology:

Data was collected from the platform TWITCH

Dataset :

Key findings:

findings reveal a significant decline in viewership associated with influencer

marketing.

We also identify strategies that streamers can employ to mitigate this negative impact. First, moderate

levels of real-time interaction between streamers and viewers help alleviate viewership reduction.

Second,streamers who diversify their content topics experience less viewership declines. Lastly, minimizing negative

content reduces the adverse effect on viewership. These findings contribute to the literature on influencer

marketing and live streaming, offering practical insights for firms and streamers aiming to enhance audience

engagement.

Limitations:

The researchers could not track:

Reference:

Tian, Z., Dew, R., & Iyengar, R. (2024). Mega or Micro? Influencer Selection Using Follower Elasticity. Journal of Marketing Research (JMR), 61(3), 472–495. https://doi-org.devinci.idm.oclc.org/10.1177/00222437231210267

Keywords: Influencer marketing ,Streaming video & television, Causal inference, Deep learning Tags (Metadata) Online social networks

Summary: this article adresses the criteria for selecting influencers to partner .

While some firms collaborate with“mega” influencers with millions of followers, other firms partner with “micro” influencers with only several thousand followers,

but who also cost less to sponsor. To quantify this trade-off between popularity and cost, the authors develop a framework for

estimating the follower elasticity of impressions (FEI), which measures a video’s percentage gain in impressions (i.e., views) corresponding

to a percentage increase in the number of followers of its creator. Computing FEI involves estimating the causal effect

of an influencer’s popularity on the view counts of their videos, which is achieved through a combination of (1) a unique data set

collected from TikTok,

(2) a representation learning model for quantifying video content, and (3) a machine learning–based causal

inference method. The authors find that FEI is always positive, averaging .10, but often nonlinearly related to follower size.

They examine the factors that predict variation in these FEI curves and show how firms can use these results to better determine

influencer partnerships.

Development:

Concepts :

Social network and influencer Marketing : how the structure of social networks can

impact downstream micro- and market-level outcomes.

Advertising: the authors position influencer marketing as a form of social media advertising.

They study the relationship between advertising investment and performance outcomes like sales or engagement.

The main research objective here is to know How does an influencer’s popularity (number of followers) causally affect the impressions/views of their videos?

in order to answer this question the authors adobt a causal inference and machine learning framework :

The data was collected from the Discover page of TikTok over six months (October 2020 – April 2021).

Key findings:

FEI is positive but non linear meaning that the following elasticity of impressions is positive on average so more followers generally increase impressions but the relationship is not linear.

Midtier influencers generate the most marginal returns compared to mega or micro influencers.

the effectiveness of the influencer depends on the content type (category) and the engagement goal (informative, entertaining, socializing).

Limitations:

-Tiktok specific content : the data was only collected through the tiktok platform and no other social media platforms so the results cannot be generalized all across platforms.

-The focus was only on impressions / views and didnt focus on sales or purchase behavior which is the ultimate goal.

Reference:

Song, X., Fu, M., Fang, J., Cai, Z., Tan, C.-W., Lim, E. T. K., & Chong, A. Y. L. (2025). Turning the wheels of engagement: Evidence from entertainment live streaming. Journal of the Academy of Marketing Science: Official Publication of the Academy of Marketing Science, 53(4), 1055–1080. https://doi-org.devinci.idm.oclc.org/10.1007/s11747-024-01020-1

Keywords: Customer engagement,Emergent process,Engagement transition,live streaming,Gratuity,Scheduling strategy, Markov chain

Summary :

The article investigates how customer engagement evolves during entertainment live streaming and how influencers can strategically manage this engagement to increase monetization.

The study adopts a quantitative empirical methodology based on:

Development :

Live streaming : form of real-time digital entertainment where influencers (streamers) interact directly with viewers through activities such as chatting, gaming, and talent performances

Markov chain model is used in this article to analyse customer’s engagement transitions during the live streams.

it tracks how viewers move from a specific engagement state to another one over time during the live streams.and then calculates the propability of the engagement fluctuation.

These engagement states are specified as 3 :

Multilevel Linear Model (MLM) analyzes the effects of scheduling strategies on engagement transitions and gratuities.

Data was collected from a major Chinese entertainment live-streaming platform throughout 3 months

he final dataset included:

Key findings :

When viewers transitioned toward higher engagement states (e.g., commenting → paid gifting), gratuities increased.

Limitations:

The study focuses only on: entertainment live streaming and one Chinese platform so the results cannot be generalised.

Reference :

Li, G., Cao, Y., Lu, B., Yu, Y., & Liu, H. (2023). Luxury brands’ live streaming sales: the roles of streamer identity and level strategy. International Journal of Advertising, 42(7), 1178–1200. https://doi-org.devinci.idm.oclc.org/10.1080/02650487.2023.2215075

Keywords: Influencer marketing,Live streaming , Internet celebrity, Luxury brands

Summary :

Through a lens of influencer marketing and source credibility theory, this study investigates the role of streamer identity (i.e. internet celebrities and e-shop sellers) and

streamer level (macro vs. micro) on luxury brands’ live streaming

sales. Using fixed-effect models, the data from 7,164 live streaming campaigns between 1 August 2020 and 31 December 2020 are analyzed covering 17 international luxury brands on Taobao Live.

Development :

The main research goals that the authors adress in this article are:

1-To investigate wether the scale of streamers’ identity (celebrities / e-shop sellers) has a direct impact on live streaming sales of luxury brands.

2- to understand whether streamer level (macro vs. micro) moderates these impacts; and

3- to further explore the association between internet celebrities’ live streaming sales and e-shop sellers’ live streaming sales.

Theoritical background :

Influencer marketing is seen as a form of native advertising (Breves et al. 2021) that

identifies appropriate influencers with the purpose of fostering a higher level of

engagement and promoting sales (Arora et al. 2019).

Influencers can not only shape public opinions

(Janssen, Schouten, and Croes 2022)

In addition, influencers also influence

luxury consumers’ purchasing decisions by demonstrating social value and highlighting

expressions of social identity (Pangarkar and Rathee 2022)

Live streaming selling acts as an extension of influencer marketing.

Unlike traditional influencer

marketing, live streaming commerce is an emerging marketing approach by

which influencers and brands can promote sales and bolster a high level of engagement

in real time (Arora et al. 2019; Lin, Yao, and Chen, 2021).

Live streamers are an emerging group of Influencers .

they act as a key factor influencing brands and consumers in live streaming marketing (Guo, Zhang, and Wang 2022;

Zhao et al. 2021).

Unlike typical social media influencers, live streamers interact with

their audience in real time, which allows them to gain traffic and followers at increasing

speed (Guo, Zhang, and Wang 2022).

source is perceived as possessing expertise relevant to

the communication topic and can be trusted to give an objective opinion on the

subject’ (Hovland and Weiss 1951; Goldsmith et al. 2000).

Source credibility theory is generally used to test the effectiveness of influencer

advertising.

This theory argues that communications from

high-credibility influencers are more persuasive than communications from

low-credibility influencers (Weismueller et al. 2020)

Streamer identity and luxury brands’ live streaming sales:

The theory captures the three most impactful source effects on

buying intent, brand attitude, and attitude toward advertising (S. W. Wang and

Scheinbaum 2018; Halder et al. 2021).

Hypothesis :

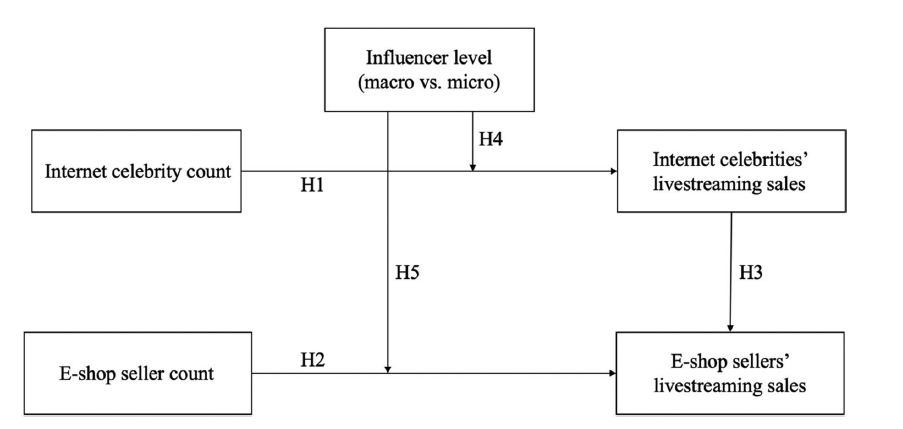

H1: Internet celebrity count is positively associated with internet celebrities’ live streaming sales of a luxury brand.

H2: E-shop seller count is positively associated with e-shops’ live streaming sales of a luxury brand.

H3: Internet celebrities’ live streaming sales are positively associated with e-shop sellers’ live streaming sales of a luxury brand.

H4: The positive association between internet celebrity count and luxury brand live streaming sales is stronger when internet celebrities are at the micro level.

H5: The positive association between e-shop seller count and luxury brands’ live streaming sales is stronger when e-shop sellers are at the macro level.

Conceptual model :

Method : data was collected through live streaming service data collector Zhigua to collect live streaming data of TAOBAO

the data was brands’live streaming campaigns for 152 days.

The 17 luxury brand names are treated as a fixed-effect variable to control for the brand effect

they categorizedstreamers with more than 1 million followers as macro streamers and those with 1 thousand to 1 million followers as micro streamers.

Key findings :

-the number of internet celebrities has a positive impact on the internet celebrities’ live

streaming sales (H1 supported).

-the number of e-shop sellers has a positive impact on e-shop sales (H2 supported)

-Influencer live streaming sales positively boost e-shop sellers’ live streaming sales (H3 supported)

-the number of influencers with macro and micro levels has a significant positive impact on live streaming sales (H4 supported)

-the number of macro e-shop sellers has a more positive impact than the number of micro influencers (H5 supported)

the interaction between the same identity type of influencers on both the micro and macro levels has a negative impact on live

streaming sales.

Reference:

He, W., & Jin, C. (2024). A study on the influence of the characteristics of key opinion leaders on consumers’ purchase intention in live streaming commerce: based on dual-systems theory. Electronic Commerce Research, 24(2), 1235–1265. https://doi-org.devinci.idm.oclc.org/10.1007/s10660-022-09651-8

Keywords: Live streaming commerce · Dual-systems theory · Key opinion leader ·

Unconscious thought · Characteristics · Purchase intention

Summary :

This study examines how Live Streaming Commerce influences consumers’ purchase intentions through the characteristics of Key Opinion Leaders (KOLs). LSC combines e-commerce with real-time social interaction, where KOLs promote products through demonstrations, expertise, and engagement with consumers.

Development :

Live streaming commerce (hereinafter LSC) is an emerging subset of e-commerce

embedded with real-time social interaction on a live streaming platform

between consumers and live streamers

plays a significant role in increasing product sales by providing a comprehensive evaluation of the product based on real use experience and expertise in product. Consequently, this improves trust levels among consumers,

selecting appropriate KOL to increase purchase intention in LSC is both a practical need for enterprises to sell their products and an important theoretical issue worth exploring.

Charactertistics of Key Opinion Leaders (KOL)

The authors categorize products into utilitarian and hedonic goods.

Utilitarian goods (e.g., digital products and home appliances) are products or services

characterized by instrumentality and functionality.

hedonic goods (e. g., jewelry, designer clothes, and bags) refer to products or services

that are primarily characterized by emotional and sensory experiences such as

aesthetic, sensory enjoyment, fantasy, and pleasure.

DST and SOR are common theories in the field of consumer behavior research,

which are often used to explain consumer’s purchase decisions,

DST indicates that the generation and difference of consumer behavior depend on

the attributes of information received by the consumer : cold systems , rational systems and the reflective systems.

the activation of systems 2 is conscious, relies on individual analysis, and requires individuals to concentrate on thinking and integrating information, which is relatively slow.

KOL characteristics and purchase intention:

H1 Expertise is positively related to consumers’ purchase intention.

H2 Trustworthiness is positively related to consumers’ purchase intention.

H3 Attractiveness is positively related to consumers’ purchase intention

mediators : systems 1 and 2.

Data was collected through a questionnaire survey with 467 valid responses.

-The three KOL characteristics : attractiveness, trustworthiness, and expertise positively influence consumers’ purchase intention. (H1, H2, and H3 supported).

-Two decision-making pathways were identified:

-The mediating effect of experiential thinking remained significant for both utilitarian and hedonic products, meaning attractiveness consistently drives purchase intention in live-stream commerce.

-Emotional resonance and physical attractiveness can trigger impulsive buying.

-The study suggests that future KOL selection models should integrate contextual factors such as uncertainty and emotional influence in live-stream commerce.

Reference:

Sun, Y., Wang, Y., Zhong, Y., Zhang, Z., & Zhu, M. (2024). How technical features of virtual live shopping platforms affect purchase intention: Based on the theory of interactive media effects. Decision Support Systems, 180. https://doi-org.devinci.idm.oclc.org/10.1016/j.dss.2024.114189

Keywords: Virtual live shopping platforms, anthropomorphism,media richness,psychological distance,customer engagement, purchase intention.

Summary:

This study addresses the research gaps by developing a theoretical

model based on the theory of interactive media effects (TIME) to investigate the influence of VLSPs’ technical features on customers’ purchase intentions.

results indicate that psychological distance plays a mediating role between anthropomorphism (full mediation) and customer engagement, as well as between media richness (partial mediation) and customer engagement in a survey of 299

VLSP users.

Development :

Virtual live shopping platforms (VLSPs) are an innovative form of intelligent shopping DSS that offer brands novel opportunities to interact with customers.

VLSPs represent the application system of artificial intelligence, 3D modeling, deep learning, and speech synthesis technologies in the live e-commerce field.

personified virtual streamer makes it easier to establish relationships with users, thereby promoting familiarity with their characteristics.

2 key features of VLSP:

elements of Media richness : immediate feedback,

linguistic diversity, personal attention, and multiple cues

making virtual streamers appear more human-like in behavior, appearance, or interaction style.

Theoritical Framework : Theory of Interactive Media Effects (TIME)

Explains how media technology features influence consumers through psychological mechanisms.

Variables :

1-Independant variables : Media Richness, Anthropomorphism

2-Dependant variable: Purchase Intention

3-Pshychological (mediators)

H1. Psychological distance mediates the relationship between

anthropomorphism and customer engagement.

H2. Psychological distance mediates the relationship between media

richness and customer engagement.

H4. Psychological distance and customer engagement play a role in

mediating the chain between anthropomorphism and purchase

intention.

H5. Psychological distance and customer engagement play a role in

Methodology : Quantitative research with data collected through a survey with 402 questionnaires ( 299 valid responses).

Key findings:

-Anthropomorphism has no significant direct effect on customer engagement or purchase intention. but has an indirect effect through psychological distance → customer engagement

-Media richness has a significant direct effect on customer engagement. It also has a significant indirect effect via psychological distance.

-Customer engagement is confirmed as a critical mediator leading to purchase intention.

-Pshychological distance has a strong indirect effect via customer engagement.

Limitations :

Data collected only from Taobao VLSP users.

reference :

Shao, Z. (2026). Dual congruence in live-streaming commerce: A mixed-method to examine the role of virtual influencers and live content on consumer purchase behavior. Journal of Retailing and Consumer Services, 88. https://doi-org.devinci.idm.oclc.org/10.1016/j.jretconser.2025.104546

Keywords: Virtual influencer, Live-streaming commerce ,Perceived value theory, Source credibility theory ,Congruity theory Mixed-method

Summary : This article is about examining how the Dual congruence in live-streaming commerce affects consumer purchase behavior.

The authors study :

and how it affects :

and their impact on the purchase intention of chinese consumers.

Development :

Virtual influencers are AI-generated or computer-created influencers that interact with audiences through live-streaming platforms and promote products or brands in other words They are constructed utilizing AI technologies, computer-generated imagery, and machine learning algorithms to create entities for avatars with digital personalities and realistic looks.

They engage with the audience , showcase emotional expressions through content that mirrors real-life scenarios, they seek to foster emotional bonds with their audience.

Source credibility:

Methodology : a mixed method :

1- a quantitative research :

Data collection: Questionnaire distributed through a Sina Weibo “Live Stream” group

H1.Congruence between live content and brands is positively related to the hedonic value of live content in live-streaming commerce.

H2.Congruence between live content and brands is positively related to the utilitarian value of live content in live-streaming commerce.

H3.Congruence between virtual influencers and brands positively related to credibility of virtual influencers in live-streaming commerce.

H4.Congruence between virtual influencers and brands positively related to attractiveness of virtual influencers in live-streaming commerce.

H5.Hedonic value of live content positively relates to purchase behaviors in live-streaming commerce.

H6.Utilitarian value of live content positively relates to purchase behaviors in live-streaming commerce

H7. Credibility of virtual influencers positively relates to purchase behaviors in live-streaming commerce.

H8. Attractiveness of virtual influencers positively relates to purchase behaviors in live-streaming commerce.

H5 and H8 were not supported.

2- Qualitative research: 30 participants from Study 1

Key findings: